极速体育nba直播极速体育

-

版权:极速体育nba直播极速体育

- 网站地图

-

技术支持:极速直播nba体育无插件

- 极速体育nba直播极速体育

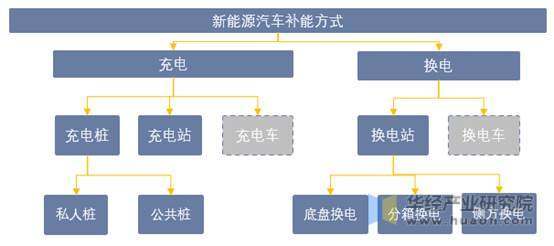

新能源汽车产业高质量发展一直受限于电池续航和电能补充问题困扰,随着动力电池及充换电等有关技术持续发展,电池容量和补能方式持续加速,为新能源汽车快速打下基础设施扩张基础。当前国内新能源汽车补能方式按照补充方式可分为充电模式和换电模式,其中充电模式相对较为成熟,充电桩和充电站并行发展状态下,基本可满足大多数普通应用情况,换电模式按方式可分为固定换电(换电站)和移动换电(换电服务车),换电站为当前主要换电方式,按照换电方式主要可分为底盘换电、侧方换电、分箱换电,其中底盘换电为市场主流换电模式。

就当前移动充电和换电情况而言,当前移动充电车大多数都用在道路应急救援,整体规模较小,换电服务车受限技术和成本因素,整体尚未产业化,未来随着换电需求持续增长,换电服务车存在商业可能性。

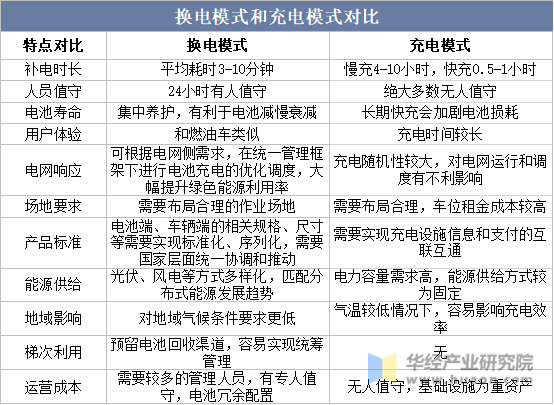

换电模式具备降低购车成本、提高补能效率两大优势。相比充电模式,换电时间能够压缩至5分钟以内,极大程度提高效率;车电分离后新能源汽车可除去电池费用由高价转为平价减少相关成本;此外换电过程中还能更好利用峰谷电价差降低电费;换电站对电池进行集中监测能够延长电池使用寿命。换电模式痛点在于重资产、电池标准化程度低、车企配合难度大。以往换电的痛点最重要的包含换电站建设前期投入高,融资需求较大,同时换电电池的标准化程度低,难以开放使用形成规模效应,导致技术的应用推广存在难度,需要车企和电池企业之间加强配合。

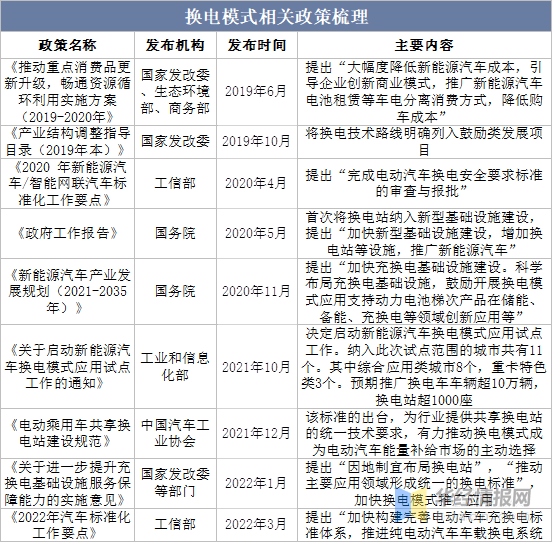

换电逐渐纳入补贴考虑。2022年1月,十部委发布《关于逐步提升电动汽车充电基础设施服务保障能力的实施建议》,拟围绕矿场、港口、城市转运等场景,因地制宜布局换电站,加快车电分离模式探索和推广,随着行业规范逐渐完备和利好政策不断推进,新能源汽车换电模式飞速发展。

《江苏省纯电动重型卡车换电电池包系统技术规范》成为全国第一个纯电重卡换电电池包标准。纯电乘用车换电标准起草组会议在厦门召开,快速推进《纯电动乘用车车载换电系统互换性》及《纯电动乘用车换电通用平台》系列标准的制定工作。

纯电商用车换电标准起草组会议在厦门召开,快速推进《电动商用车换电安全要求》的立项工作,快速推进《纯电动商用车车载换电系统互换性》系列标准的研究制定工作。

回顾换电政策发展,2011年国家电网工作会议上就曾确定“换电为主、插充为辅、集中充电、统一配送”的新能源汽车基本运营模式,而2013-2014年由于新能源汽车数量不足、换电生态尚未建立等原因被搁置。2019年6月,国家发改委、生态环境部和商务部重新提及推广新能源汽车电池租赁等车电分离消费方式,鼓励企业研制充换电结合的新能源汽车产品。2020年4月,《关于调整完善新能源汽车补贴政策的通知》明确支持“车电分离”等新型商业模式发展。2021年4月,首个国家标准《电动车换电安全要求》发布,2021年11月起实施。2021年下半年,工信部与能源局开展新能源汽车换电模式应用试点工作,2022年来看,3、4月份国内政策持续推动,地区电池标准已出现。

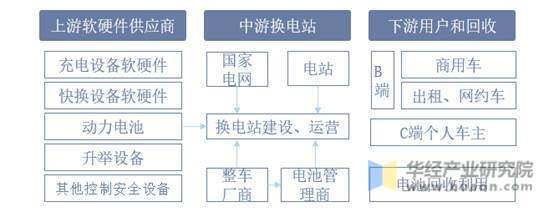

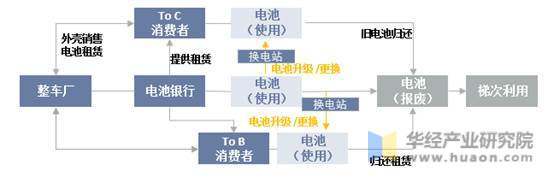

换电行业产业链上游由电池供应商、换电站基础组件供应商、配套充电系统等供应商组成,分别负责提供对应应用场景范围的动力电池和换电站设备、软件系统等;中游主要为整车制造商、运营商与电池银行,下游主要由换电服务用户和动力电池回收方组成,目前商用车、出租车等B端用户对换电模式需求较为强烈。换电技术不断迭代。换电时间最快已缩短至90秒;换电站自动化程度提高,已实现无人值守;换电过程未来趋于标准化,实现换电站对多种车型进行换电。

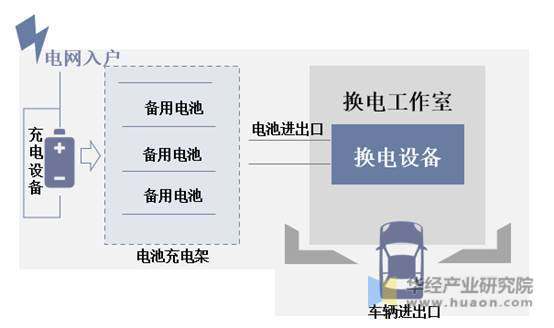

换电模式主要指通过集中型充电站对大量电池进行集中存储、集中充电、统一配送,再于电池配送站内对电动车提供电池更换服务,当前换电站是换电模式的主要应用方式,主要组成最重要的包含充电系统和换电系统和动力电池(备用电池),换电站具备时间比较短,可回收梯次利用等优势。

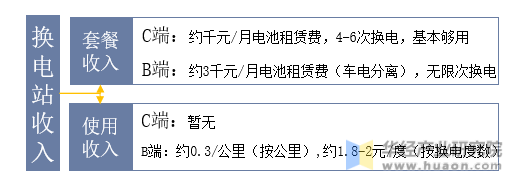

目前换电站有两种收费模式,面向C端车主的换电站大都采用包月套餐的模式,将电池租赁费及有限次数的换电费用包含在套餐价格中。由于换电套餐一般在购车阶段签订,换电站的盈利要受换电车型销量的影响。B端换电站根据与所在城市运营车辆公司签署协议的不同,分为包月套餐收费和按换电度数(行驶里程)收费两种方式,运营车辆普遍有较高换电需求,同城市换电车辆基数基本决定该城市B端换电站的盈利能力,目前换电使用率高城市中部分换电站已达盈利。

换电模式受限成本和盈利能力发展较慢,需求推动下行业积极探索车电分离、换电站建设、电池银行等产业创新模式。“车电分离”是实现锂离子动力电池梯次利用的商业运营模式基础,有利于大幅度的提高电池利用率以及降低用户购车成本,其中电池银行是关键组成部分,作为电池的所有者及管理者,业务为电池租赁和电池管理,收入包括电池资产租赁获得固定收益、电池运营管理获得运营收益、梯次利用及电池回收获得电池剩余价值等。

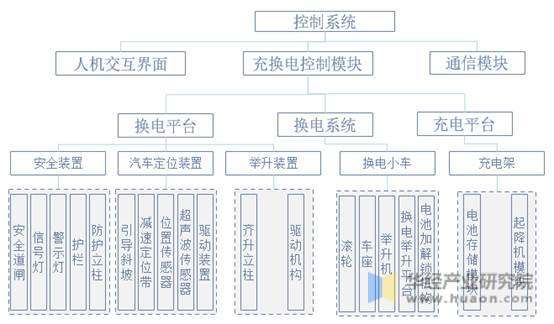

换电产业链上游最重要的包含按照硬件可分为换电系统、充电系统、动力电池等主要设备及软件厂商。换电设备方面,相关软硬件技术已成熟,整体技术水平无明显阻碍,部分自动化设备供应商已完成早期技术积累和少量产品交付。动力电池方面,换电站需要储备大量备用电池,产品市占率高且通用性好的头部有突出贡献的公司具备先发和规模优势。

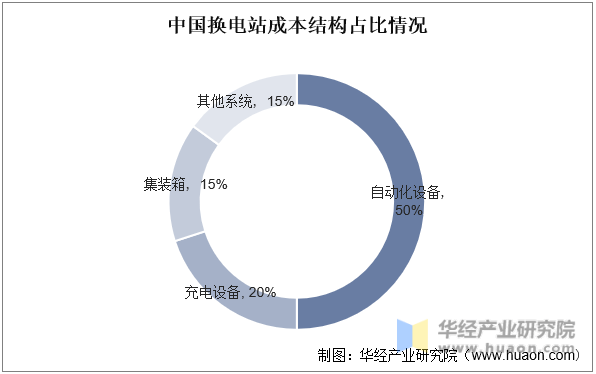

设备供应商以提供整套换电站产品为主,零部件自供率50%以上,核心设备包括自动化和充电设备等。其中自动化设备价值量占比50%,包括RGV加解锁平台、电池周转仓和液压举升机等;充电设备价值量占比20%,最重要的包含充电柜和充电模块,以外部采购为主;集装箱由于技术上的含金量不高一般会用外部采购;其他系统最重要的包含站控、温控系统、消防和监控系统等。

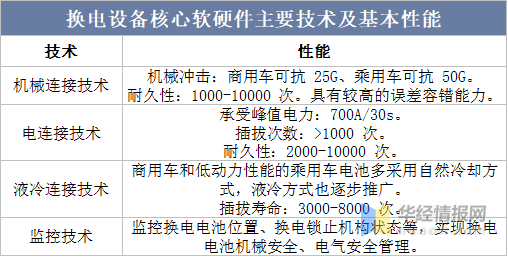

为适配各型号换电车型(不同电池厂商的动力电池单位体积内的包含的能量、结构、尺寸大小不同,尤其是乘用车领域),连接技术是关键。行业当前主要聚焦换电安全性和换电速度等指标,具体最重要的包含换电机构的可靠性和耐久性、连接器的机械寿命与可靠性以及车辆到位检测后的电池更换时长等,相关核心技术包括机械连接技术、电连接技术、液冷连接技术和监控技术等。

细分换电路线及方式来看,可按电池包形态划分和按换电方向划分。按电池包形态划分,大致上可以分为电池包整包换电和电池包分箱换电两种,其中乘用车主要是采用电池包整体式换电和电池包分箱式换电,商用车主要采取电池包分箱式换电。按换电方向划分,可分为底部换电、顶部换电和侧方换电三种技术。多技术路线相互交叉融合之后当前底部换电成为主流换电技术。

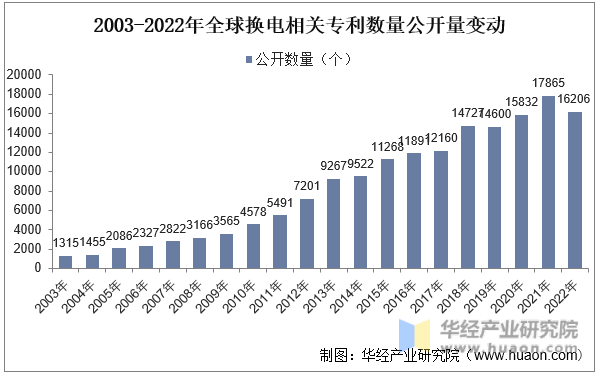

全球换电产业发展较早,随着全球新能源汽车产业快速扩张,专利储备作为产业技术发展和成本降低并商业化扩张的关键需求整体表现为持续增长趋势,数据显示,2003年以来,全球换电产业相关专利数量持续提升,其中当年公开量从1315个增长至2021年的17865个,2022年来看,整体专利数量仍将保持持续增长态势,为换电产业扩张奠定技术基础。

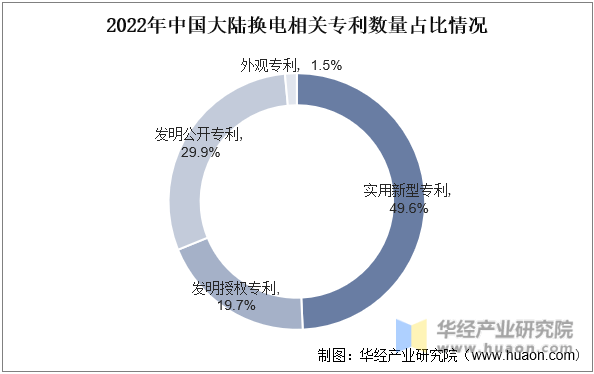

就国内换电专利现状而言,我国是全球换电相关专利最多的国家,占比超9成,就整体数量变动情况而言,数据显示,目前我国大陆地区专利数量超17万个,其中实用型新型专利数量最多,约为8.5万个,占比近一半;发明授权和公开专利分别为3.4万个和5.1万个,分别占比19.7%和29.9%;外观专利1400多个,占比1.5%左右。

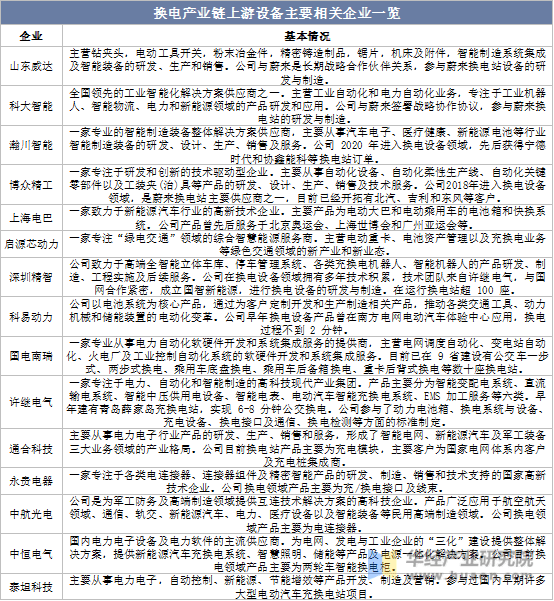

目前换电产业链上游企业主要有设备制造商和动力电池企业,其中换电设备企业有山东威达、科大智能、瀚川智能等。

就我国当前换电产业链上游整体现状而言,作为全球新能源汽车发展最快的国家,我国拥有全球最多的换电产业相关技术储备和经验,近两年国内政策逐步将换电纳入补贴并持续完善换电产业相关技术标准(目前已有行业首个换电领域基础通用的国家标准《电动汽车换电安全要求》和首个地区重卡电池标准《江苏省纯电动重型卡车换电电池包系统技术规范》),为我国换电产业发展奠定坚实基础,未来随着国家级电池标准逐步出现并完善,上游技术设备将保持良性高速发展,带动换电产业快速扩张。

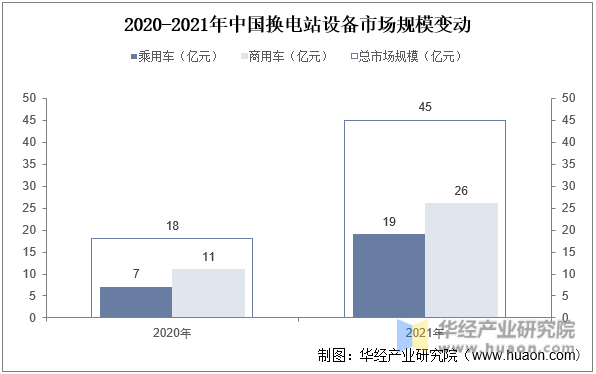

当前国内换电站整体规模和数据较小,上游设备需求仍存在较大扩张空间,产业仍处于成长期,整体增速较快,数据显示,2021年,中国换电设备市场规模达45亿元,同比增长2020年增长近1.5倍,其中乘用车换电站设备市场规模约19亿元,同比增长1.71倍,商用车换电站设备市场规模约26亿元,同比增长1.36倍。

华经产业研究院对中国换电站行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国换电站行业市场运行现状及投资规划建议报告》。

【报告标题】2022-2027年中国换电站行业市场运行现状及投资规划建议报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各类市场监测数据库。